咨询服务

数字系统

数据建模

汇入盟浪

【热点解读】企业ESG披露如何避免掉入“漂绿”陷阱

信披通实习生 周可欣

ESG咨询顾问 张艺菲

一、何为“漂绿”

现代企业实行环境、社会、治理(ESG)战略既是全球投资者鉴别潜在非财务风险的最佳工具之一,也是实现企业自身可持续发展,生产有市场竞争力的产品和服务,推动企业价值和社会价值统一的商业决策考量基础。

随着企业“绿色声明”(绿色营销、ESG信息披露报告等)如雨后春笋般涌现,“漂绿”现象也层出不穷,投资者、消费者难以甄别真正的绿色企业,从而对行业产生不信任感。2022年,英国广告监管机构就建议命令英国汇丰银行“确保在未来的营销宣传中,不得遗漏有关其支持排放温室气体活动的重要信息”。汇丰银行的两则广告有选择地宣传其环保举措,而忽略了其继续资助高排放公司的事实。根据汇丰银行年度报告,汇丰银行目前资助的石油和天然气项目,每年排放相当于3580万吨的二氧化碳,且汇丰计划继续为动力煤开采提供资金直至2040年。

“广告声称汇丰银行承诺种植200万棵树,以捕获125万吨碳”

来源:英国《金融时报》

漂绿是一种在制度不健全、信息不对称背景下产生的机会主义行为,并利用信息不对称、制度不健全实现获益。然而,随着相关规制的完善,“漂绿”企业将面临公众信用降低、管制风险增加、品牌价值降低等损失,以至于严重影响行业整体发展乃至整个ESG评级体系的可信度,造成行业企业双输的局面。长期来看,“漂绿”行为弊大于利,因此企业应谨防落入“漂绿”陷阱。

其中,ESG披露制度的不健全不完善就在某种程度上增加了这种“漂绿”的风险。上文中汇丰银行的行为——公开有关其环境绩效的正面信息,而避免披露相关负面信息,某种程度上也是诸多企业在进行ESG披露时容易忽视的问题。

二、可能导致“漂绿”风波的披露问题

除了上述所提到的主观选择性披露之外,企业还面临着诸多因客观原因而导致的披露不完善等问题。

根据穆迪投资者服务的分析报告,当前披露规则“相对繁重,并且收集、计算和处理与可持续性相关的数据极具挑战性。” 这主要由于多数指标不涉及传统财务或市场信息,而是与诸如温室气体排放和人权影响等难以直接量化的指标相关。以排放量为例,部分企业认为,收集此类数据的技术手段可获得性有限,提取数据困难,从而导致数据缺乏,无法满足监管机构和投资者的需求。

此外,由于缺乏对披露准确度的把握,部分企业在披露量化数据时,还可能出现数据收集范围口径不统一等问题。这些披露缺陷最终都可能导致企业在不自觉间陷入“漂绿”风波。

三、企业如何通过完善信披避免“漂绿”

因此,为了避免陷入漂绿风波,企业应加强完善ESG信息披露实践,提高对外公布的信息数据质量,同时增强披露的客观性和公信力,并可从以下几方面入手:

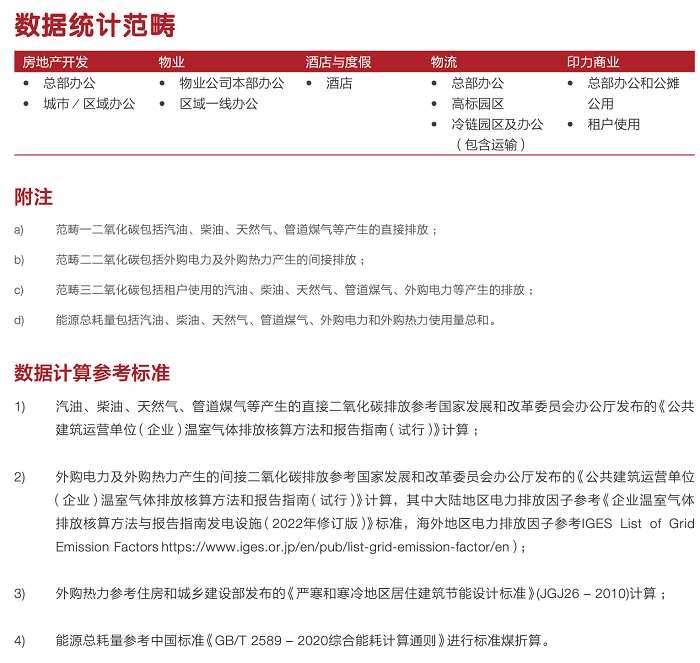

1. 明确披露口径:万科

对于关键绩效数据,为了避免第三方计算造成的错误,企业最好应该自主披露,且清楚所披露内容的计算方法。尤其对于混业或大集团公司,明确统计范畴,包括经营范畴、指标范畴,对提高ESG评估的透明度、可信度大有裨益。

万科集团2021社会责任报告专门标明其数据计算的参考标准、统计范畴及计算方法。首先,万科明确数据统计的经营主体、经营活动范畴,比如三大范畴中的二氧化碳来源、各类业务系统的能源消耗。其次,在数据计算参考标准上,万科严格参考国家官方标准,展开温室气体排放核算,与能源总耗量的标准煤折算。

来源:万科集团2021社会责任报告

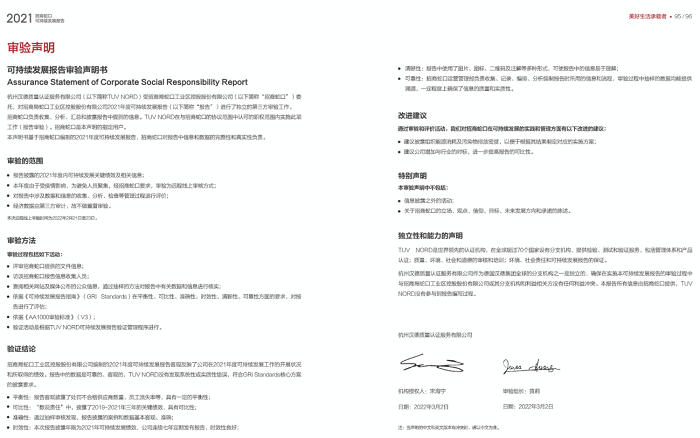

2. 第三方鉴证:招商蛇口

ESG披露鉴证有助于提高信息披露的严谨性,保障数据的可靠性和公平性。第三方审验将明确ESG信息披露报告的审验范围,参考权威第三方发布的标准,以及其他审验方法,对提供的信息、数据展开调查、评估、验证。另外,建议企业在ESG信息披露上覆盖更多的关键绩效,扩大ESG信息披露报告的审验范围。

招商蛇口2021社会责任报告通过认证机构的独立第三方审验,在审验声明书中,对招商蛇口编制的2021年社会责任报告的信息与数据进行客观审验,依据审验方法,并给出客观的验证结论及改进建议,予以利益相关方参考。

来源:招商蛇口2021社会责任报告

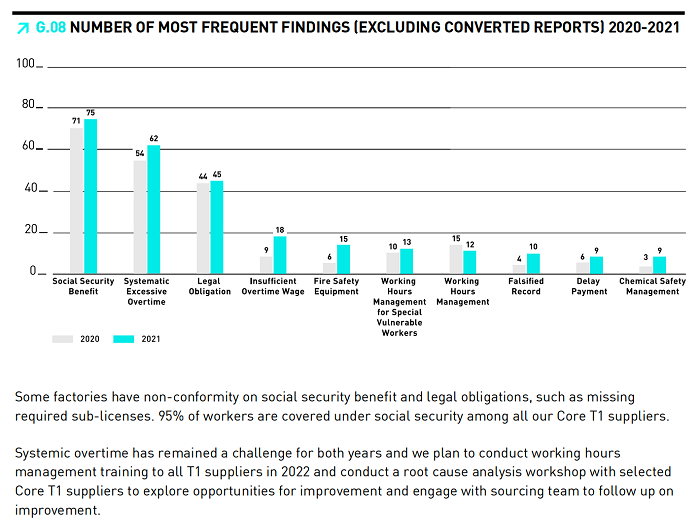

3. 遵循平衡性原则:彪马(PUMA)

企业尽可能全面地、客观地披露数据,对相关正面及非正面信息能如实披露。兼顾企业正负面表现,并完整披露对负面绩效的跟进措施,将会提升ESG信息披露报告的质量。

彪马2021年可持续发展报告客观披露对其不利的信息,并对负面信息披露后续反馈处理情况。比如,供应商工厂劳工的系统性加班问题。彪马针对该负面绩效实施补救措施:计划在2022年对所有T1供应商进行工时管理培训,并与选定的核心T1供应商举行根本原因分析研讨会,探索改进的机会。

来源:彪马2021可持续发展报告

三、结论

提高ESG披露质量是降低“漂绿”风险的关键。企业ESG信息披露报告应注意以下三点。

第一,用有意义的数据、案例说话,化抽象为具象。对专业指标术语进行具体解释,明确统计口径,是增强证据可信度的方法之一。

第二,采用权威标准与第三方见证。采用国际通用或行业通用ESG披露框架和指标,披露一般化ESG信息,辅助基于企业自身特定数据的额外披露,推动ESG披露标准化提高、可比性提高。

第三,确保披露的平衡性。更全面地披露,兼顾正面与非正面信息披露。

日期 | 来源:2022年6月24日 | 盟浪研究院

参考文献

de Freitas Netto, S. V., Sobral, M. F. F., Ribeiro, A. R. B., & da Luz Soares, G. R. (2020). Concepts and forms of greenwashing: A systematic review. Environmental Sciences Europe, 32(1), 1-12.

Delmas, M. A., & Burbano, V. C. (2011). The drivers of greenwashing. California management review, 54(1), 64-87.

Furlow, N. E. (2010). Greenwashing in the new millennium. The Journal of Applied Business and Economics, 10(6), 22.

HSBC faces greenwashing accusations from UK advertising watchdog. Financial Times. https://www.ft.com/content/6c08ae5f-214f-4a5f-801e-6c849a3e517d

《万科集团2021社会责任报告》https://www.vanke.com/responsibility/report

《招商蛇口2021社会责任报告》https://www.cmsk1979.com/search.aspx?key=责任

中国ESG发展之路:环境信息披露进展与ESG基础设施建设,公众环境研究中心,http://www.tanpaifang.com/ESG/2020120575662_4.html

李泉宝.(2013).企业“漂绿”陷阱的识别与防范. 海峡科学(07),37-38+55.

丛建辉 & 刘呈庆.(2011).漂绿行为研究述评及展望. 北方经贸(03),24-25.

Annual Report 2021 PUMA Familyhttps://annual-report.puma.com/2021/en/downloads.html