咨询服务

数字系统

数据建模

汇入盟浪

【AceCamp】贝壳2022年第一季度业务亮点及第二季度展望

【本营快评】贝壳一季度收入及利润高于市场预期;预期二手房业务二季度大概率触底,但新房短期内仍存在较大下行压力,长期看好公司行业价值。

2022年第一季度业务亮点及第二季度展望

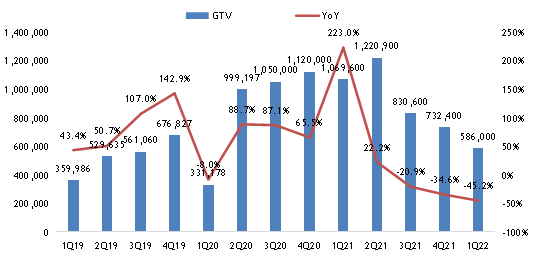

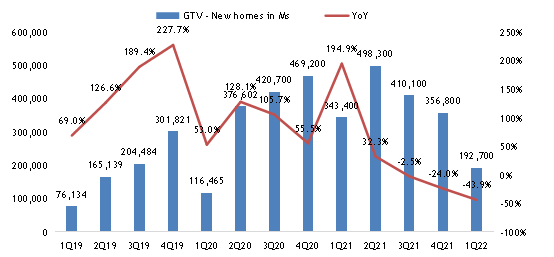

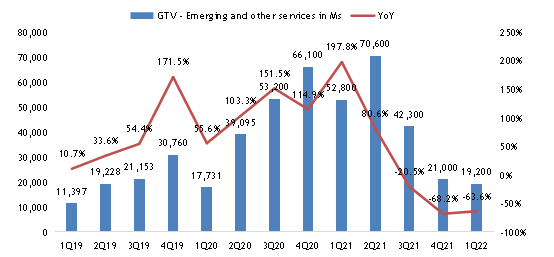

l 交易总额 (GTV) 为 5,860 亿元人民币(924 亿美元),同比下降 45.2%。二手房交易GTV为3741亿元人民币(590亿美元),同比下降44.5%。新房交易GTV为1927亿元人民币(304亿美元),同比下降43.9%。新兴及其他服务的 GTV 为 192 亿元人民币(30 亿美元),同比下降 63.6%。

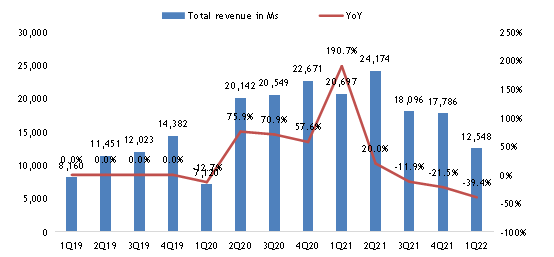

l 总收入为 125 亿元人民币(20 亿美元),同比下降 39.4%,高于市场预期124亿人民币。

l 调整后的净利润为人民币2800万元(400万美元),高于市场预期亏损人民币4.6亿元。

l 2022 年第二季度展望:公司预计总净收入在 100 亿元人民币(16 亿美元)至 105 亿元人民币(17 亿美元)之间,同比下降约 56.6% 至 58.6%。

2022年第一季度业务亮点及第二季度展望

l 交易总额 (GTV) 为 5,860 亿元人民币(924 亿美元),同比下降 45.2%。二手房交易GTV为3741亿元人民币(590亿美元),同比下降44.5%。新房交易GTV为1927亿元人民币(304亿美元),同比下降43.9%。新兴及其他服务的 GTV 为 192 亿元人民币(30 亿美元),同比下降 63.6%。

l 总收入为 125 亿元人民币(20 亿美元),同比下降 39.4%,高于市场预期124亿人民币。

l 调整后的净利润为人民币2800万元(400万美元),高于市场预期亏损人民币4.6亿元。

l 2022 年第二季度展望:公司预计总净收入在 100 亿元人民币(16 亿美元)至 105 亿元人民币(17 亿美元)之间,同比下降约 56.6% 至 58.6%。

财务数据:

2022 年第一季度财务业绩

总收入从 2021 年第一季度的 207 亿元人民币下降至 2022 年第一季度的 125 亿元人民币(20 亿美元),下降 39.4%,高于市场预期124亿人民币。下降的主要原因是总 GTV 的下降。 2022年第一季度总GTV为5,860亿元人民币(924亿美元),较2021年同期的10,696亿元人民币下降45.2%,原因是 2021 年下半年以来二手房和新房交易的持续下降、某些地区出现 COVID-19 以及 2022 年第一季度相应的限制措施,以及 2021 年第一季度相对较高的基数。

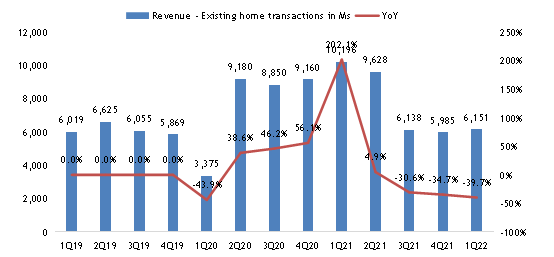

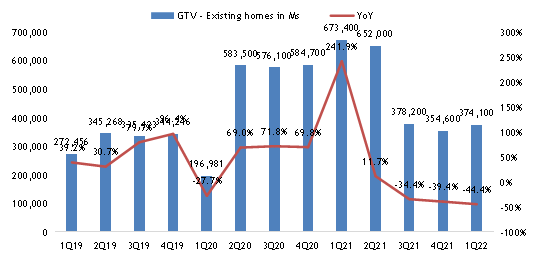

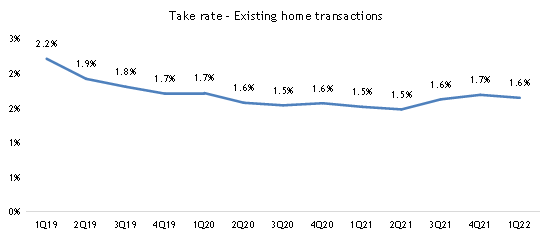

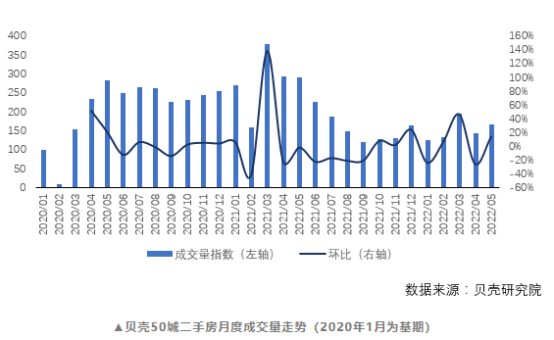

1,2022 年第一季度来自二手房交易服务的净收入为 62 亿元人民币(高于市场预期61亿人民币),而 2021 年同期为 102 亿元人民币,主要是由于二手房交易的 GTV 从 2021 年第一季度的 6,734 亿元人民币下降了 44.5% 到 2022 年第一季度的 3,741 亿元人民币(590 亿美元)。我们认为二手房交易GTV在二季度大概率处于底部修复阶段,下半年有望迎来增速回升。

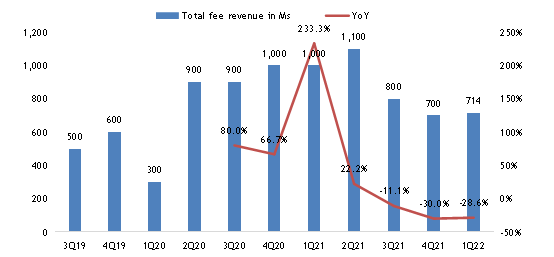

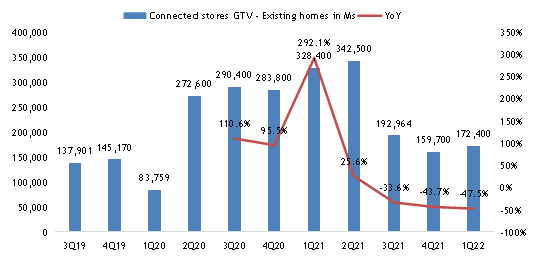

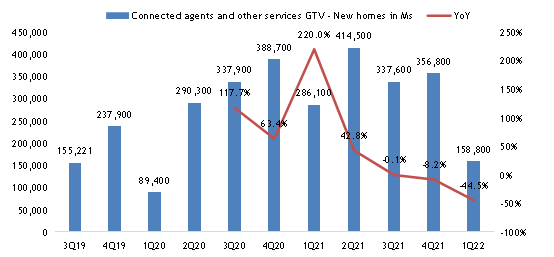

(i) 2022 年第一季度来自平台服务、特许经营服务和其他增值服务的收入从 2021 年同期的人民币 10 亿元下降 28.6% 至 7 亿元人民币(1 亿美元) ,主要是由于公司平台上关联代理服务的现房交易的 GTV 同比下降 47.5% 至人民币 1,724 亿元(272 亿美元)。

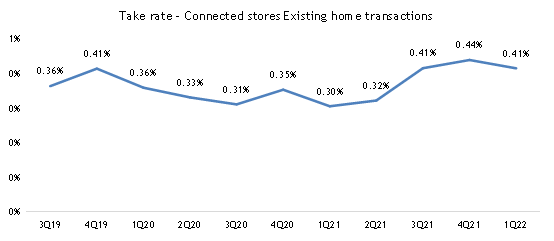

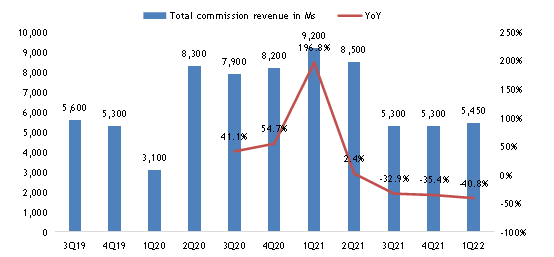

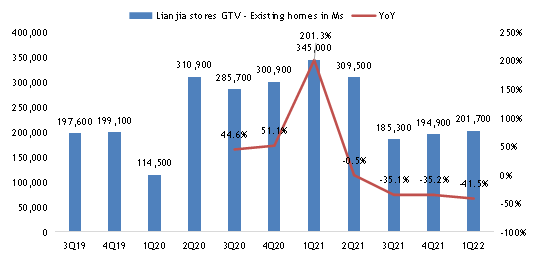

(ii) 2022 年第一季度的佣金收入从 2021 年同期的人民币 92 亿元下降 40.8% 至人民币 55 亿元(9 亿美元),主要是由于链家门店产生GTV从 2021 年同期的 3450 亿元人民币降至 2022 年第一季度的 2017 亿元人民币(318 亿美元),降幅为 41.5%。

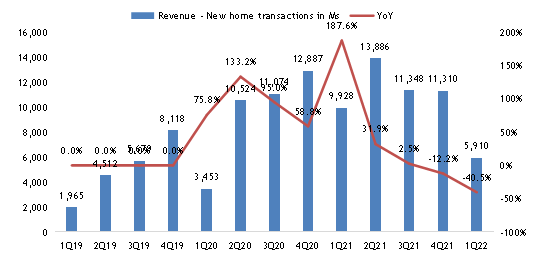

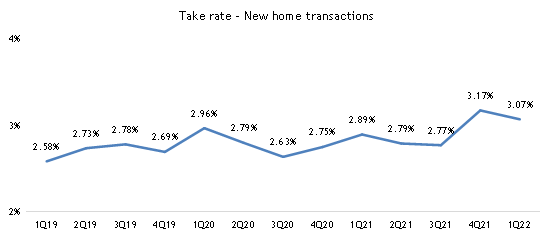

2,新房交易服务的净收入从 2021 年同期的人民币 99 亿元下降至 2022 年第一季度的人民币 59 亿元(一致于市场预期59亿人民币),下降 40.5%,主要是由于新房交易的 GTV 从 2021 年同期的 3,434 亿元人民币下降到 2022 年第一季度的 1,927 亿元人民币(304 亿美元),降幅为 43.9%。其中由贝壳平台上关联经纪人完成GTV为 1588 亿元人民币(250 亿美元),而 2021 年同期为 2861 亿元人民币,而链家品牌服务的新房交易 GTV 为2022 年第一季度为 339 亿元人民币(54 亿美元),而 2021 年同期为 573 亿元人民币。这一下降被新房交易佣金率的适度增加所部分抵消。新房交易GTV短期内仍具有较大压力,其中房企资金压力持续,政策组合拳未能在短期内拉升成交量,预期未来政策支持力度将进一步加大。

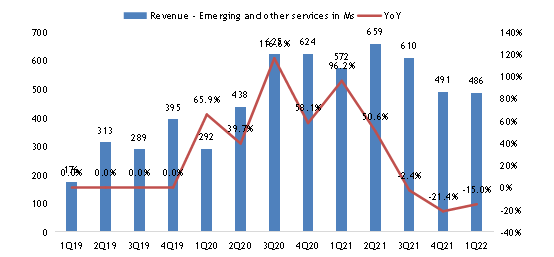

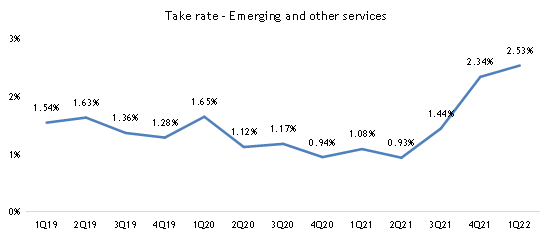

3,2022年第一季度新兴服务和其他服务的净收入为5亿元人民币(高于市场预期4.0亿人民币),较2021年同期的6亿元人民币下降15.0%,主要是由于金融服务净收入减少部分被家居装修服务净收入的增加所抵消。公司积极发展“一体两翼’战略,短期内预期此部分收入贡献相对较小,但看好家装领域长期发展。

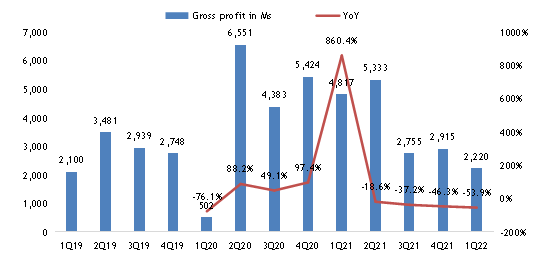

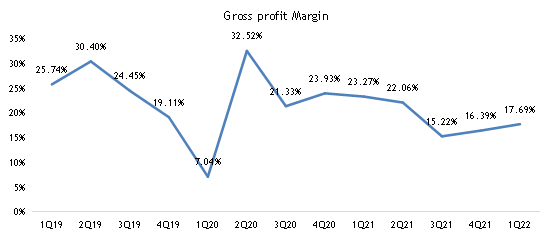

总成本从 2021 年同期的 159 亿元人民币降至 2022 年第一季度的 103 亿元人民币(一致于市场预期103亿人民币),下降 35.0%。2022 年第一季度毛利润为 22 亿元人民币(4 亿美元),而 2021 年同期为 48 亿元人民币。2022 年第一季度毛利率为 17.7%,而 2022 年第一季度毛利率为 23.3%。2021年同期毛利率下降的主要原因是:a)现房交易的边际贡献较低,原因是链家代理商的固定补偿成本占比较高; b) 由于与 2021 年同期相比,2022 年第一季度的净收入下降,与门店净收入相关的成本比例相对较高。

2022年第一季度总运营费用从2021年同期的38亿元人民币下降17.5%至31亿元人民币(优于市场预期35亿人民币)。其中:

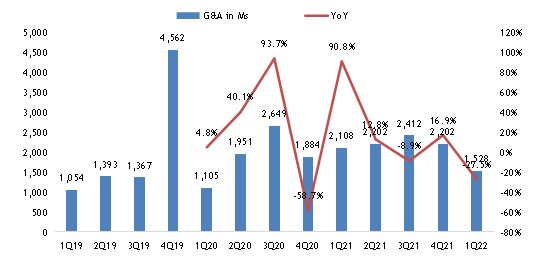

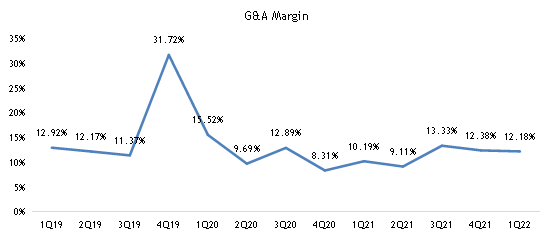

1,2022 年第一季度的管理费用为 15.28 亿元人民币(2.41 亿美元),而 2021 年同期为 21.08 亿元人民币,主要是由于信贷损失准备金和人员成本的减少。

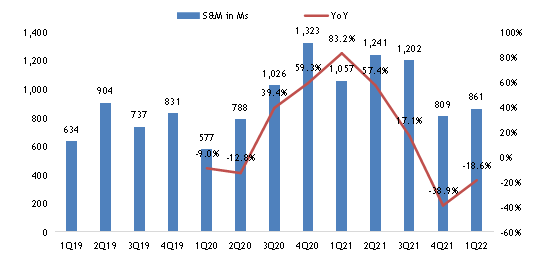

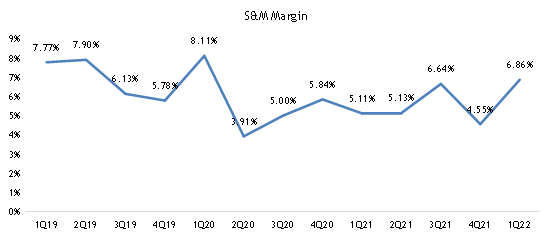

2,2022年第一季度的销售和营销费用为人民币8.61亿元(合1.36亿美元),而2021年同期为人民币10.57亿元,主要是由于品牌广告和促销营销活动的减少。

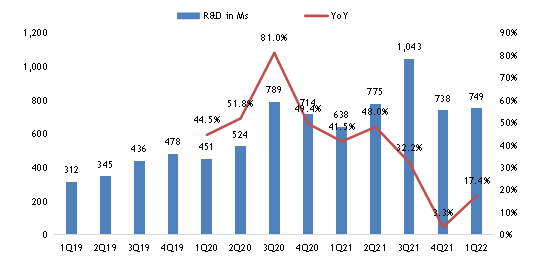

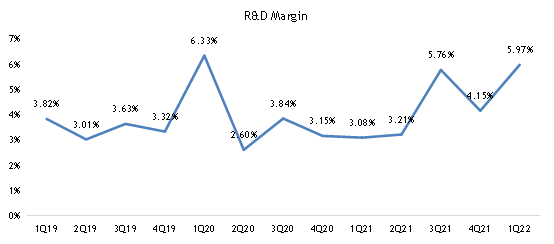

3,2022年第一季度研发费用为7.49亿元人民币(1.18亿美元),而2021年同期为6.38亿元人民币,主要是由于2022年第一季度人员成本增加所致。

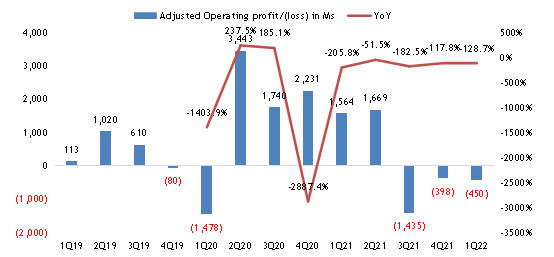

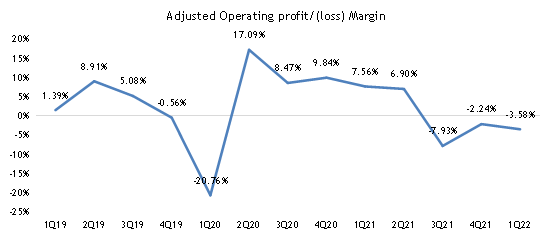

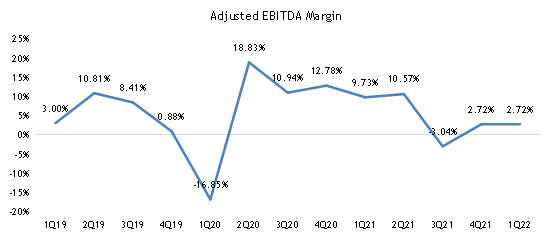

2022 年第一季度调整后的经营亏损为 4.5 亿元人民币(优于市场预期亏损8.9亿人民币),而 2021 年同期调整后的经营收入为 15.64 亿元人民币。调整后的营业利润率在 2022 年第一季度为负 3.6% ,而 2021 年同期为 7.6%。

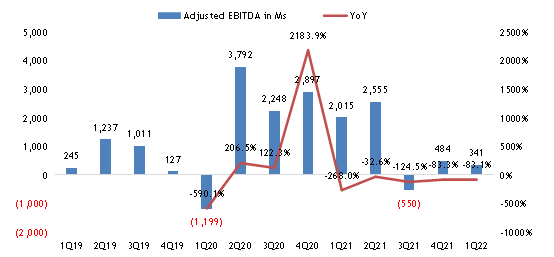

2022 年第一季度调整后 EBITDA为 3.41 亿元人民币(优于市场预期亏损5.9亿人民币),而 2021 年同期为 20.15 亿元人民币。

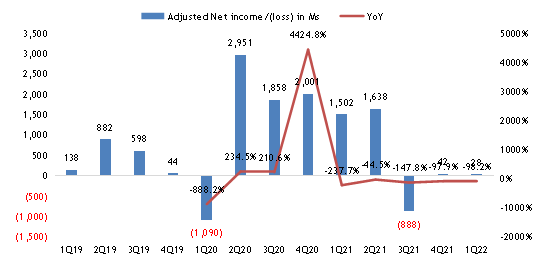

2022年第一季度调整后净利润为人民币2800万元(优于市场预期亏损4.6亿人民币),而2021年同期为人民币15.02亿元。

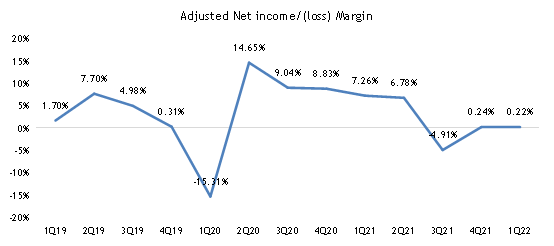

2022 年第一季度,归属于 KE Holdings Inc. 普通股股东的调整后每股 ADS 摊薄净收益为 0.02 元人民币(0.00 美元),而 2021 年同期为 1.25 元人民币。

截至 2022 年 3 月 31 日,公司现金、现金等价物、限制性现金和短期投资合计余额为 502 亿元人民币(79 亿美元)。

业务展望

对于 2022 年第二季度,公司预计总净收入在 100 亿元人民币(16 亿美元)至 105 亿元人民币(17 亿美元)之间,同比下降约 56.6% 至 58.6%。该预测考虑了近期房地产相关政策和措施的潜在影响、某些地区 COVID-19 的出现以及相应的限制措施仍不确定并可能继续对公司的经营产生不利影响。

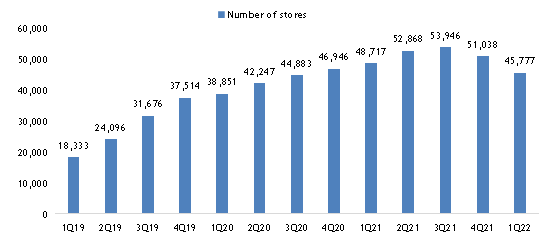

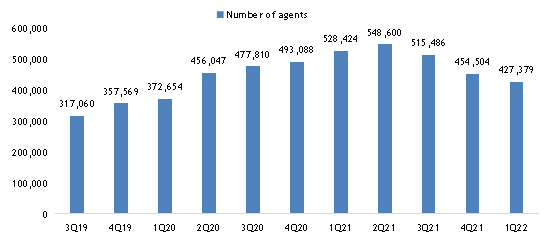

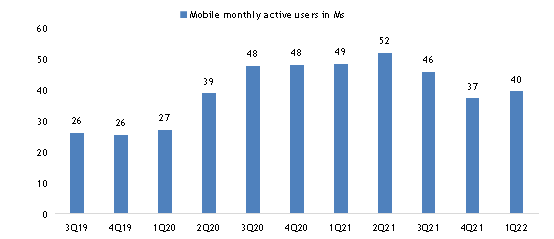

运营数据:短期内仍受到宏观及疫情影响,但伴随着市场底部修复,预期下半年开始门店数量及经纪人数量恢复增长趋势,其中移动月活跃用户在第一季度已经看到环比增长趋势。

截至 2022 年 3 月 31 日,门店数量为 45,777 家,同比减少 6.0%。截至 2022 年 3 月 31 日,活跃门店数量为 42,994 家,同比下降 4.3%。

截至 2022 年 3 月 31 日,经纪人数为 427,379 人,同比减少了 19.1%。截至 2022 年 3 月 31 日,活跃经纪人的数量为 381,799,同比减少了 20.3%。

移动月活跃用户 (MAU) 平均为 3970 万,而 2021 年同期为 4850 万。

拟议的股份回购计划:

公司今天还宣布,它提议建立一项股票回购计划,根据该计划,公司可以在 12 个月内回购最多 10 亿美元的美国存托凭证,但须获得公司股东的一般授权。 会议由公司召集。 预计本次回购将在公司获得股东一般授权后在法律允许的情况下尽快进行。

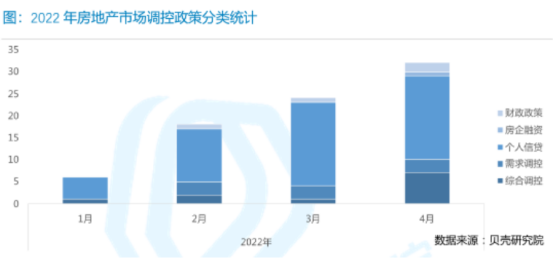

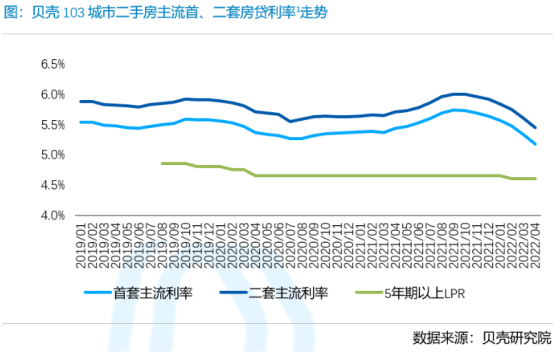

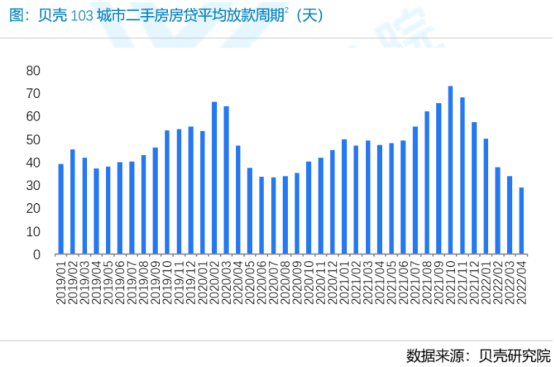

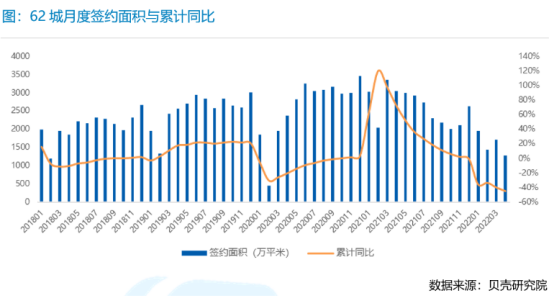

根据贝壳研究院数据,伴随着2022一系列松绑政策包含下调首、二套房贷利率和房贷放款周期的缩短,5月贝壳监测50城二手房成交量环比增长约14%,同比降幅有所收窄。预期后续叠加主要城市疫情防控得当,稳经济稳增长带来的居民收入预期的提高,二手房成交量大概率在下半年恢复常态化增长。

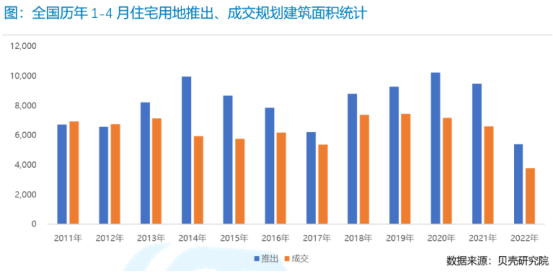

从1-4月房企相关数据包含住宅用地推出及成交、主要城市商品房成交面积等指标来看,新房市场短期内仍面临加大压力。后续关注民营房企端相关纾困政策的出台与实施。

在“稳地价、稳房价、稳预期”的房地产长效机制下各地方楼市调控政策持续放宽,但主要城市的疫情冲击、地缘冲突等给国内经济增长带来更多不确定性,大环境景气度低迷,中小企业发展压力较大,居民预期收入降低,极大限制了居民举债购房意愿;同时房企流动性仍面临较大压力,购房者对新房项目品质、交付时间甚至烂尾的担忧仍在等多重原因下,对短期内新房及二手房成交量造成了较大影响。

但伴随着“稳增长”不断强化,预期后续地方楼市调控政策持续放宽,叠加疫情防控得当,我们预期二手房市场大概率在下半年开始逐渐恢复常态化增长,虽然新房短期内压力仍在,伴随着中国房地产市场逐渐从卖方市场转变为买方市场,新房部分需求有望在二手房市场得到满足,长期看好公司在“住”领域的社会价值。

全文链接:https://www.acecamptech.com/article/detail/70518524

更多内容请登录本营官网 https://www.acecamptech.com

扫码下载AceCamp App

日期|来源:2022年6月29日|AceCamp