咨询服务

数字系统

数据建模

汇入盟浪

【AceCamp】中国白酒高端化和渗透提升趋势,茅台的能见度最高

1) 投资者对中国白酒行业的长期趋势感到担忧,因为他们很难直接将中国白酒与威士忌、白兰地、伏特加和龙舌兰酒等西方蒸馏酒进行比较。

2)我们以世界卫生组织酒精报告为参考,比较了不同国家的人均纯酒消费趋势、消费模式和酒精饮料的主要增长动力。

3) 我们的观点与市场的区别在于:我们认为中国的经济财富带动较高的酒精饮料消费量和较多的饮酒者数量。我们认为白酒的人均消费仍有增长空间,机会在于茅台等高端白酒玩家。

【Portfolio Manager Summary】

我们的发现:

1) 酒精饮品的人均消费量和经济发展和收入提升正相关,预计中国消费者对酒精饮品的消费量逐年提升。

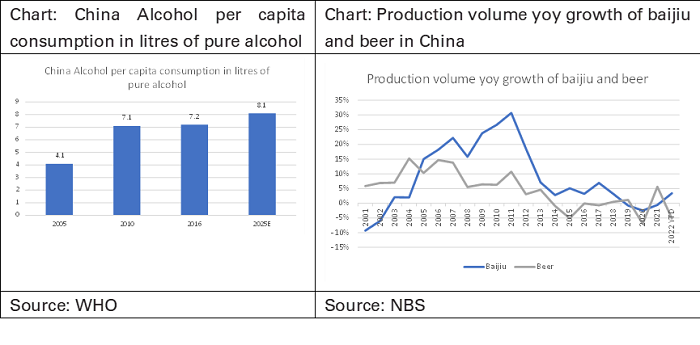

2) 中国成年人的人均酒精饮品(按纯酒)消费量7.2升/年,低于日韩(9升),北美(10升),英法(12升),饮酒人数的渗透率和人均消费还有很大提升空间。

3) 消费结构上,中国的烈酒(主要是白酒)消费占比67%(按纯酒),高于日韩美英法的烈酒消费占比(7-40%),高于全球平均(45%),主要体现了不同国家的文化差异以及酿酒和饮酒的习惯不同,预计这个结构性趋势将保持。因为烈酒的纯酒浓度(40%)远高于红酒(12%)和啤酒(5%),中国的酒精饮品的整体消费量要低于全球平均水平17%。

4) 全球来看,中国对酒精饮品的限制(广告,赞助,税收,专卖,酒驾)相对适中,预计不会有更严厉的监管措施。

5) 喝少酒和喝好酒的消费升级趋势下,我们看好中国高端白酒品牌的龙头贵州茅台(600519.SH),我们期待茅台数字化运营和自营渠道改革的红利释放。

目前全球饮酒者平均每天消耗 32.8 克纯酒。

饮酒场合和习惯因当地文化和传统而异。我们相信,以负责任的方式饮酒可以成为全球许多社会平衡生活方式的一部分。

世界卫生组织的数据显示,世界 15 岁或以上人口的人均酒精消费总量 (APC) 相当于每年平均饮用 6.4 升纯酒。这相当于每天 13.9 克纯酒。

每天克数纯乙醇的换算

假设酒精的比重为 0.793 g/cm3(在 20°C 下),每年的纯乙醇升数可以换算为每天的克数,如下所示:

克/天 = APC x 1000 x 0.793 / 365 天。

13.9 克/天=6.4 升 x 1000 x 0.793 /365

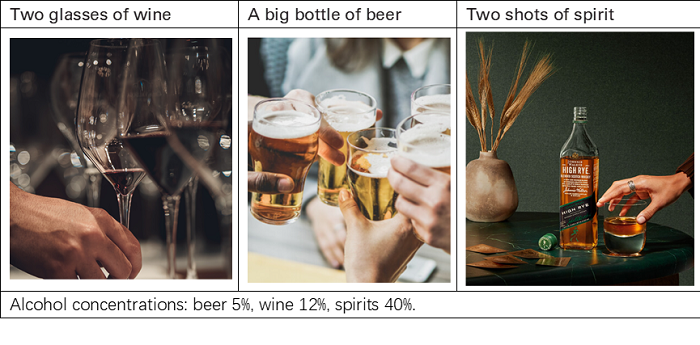

目前约有 23 亿人(占世界 15 岁以上人口的 43%)是饮酒者,他们平均每天饮用 32.8 克纯酒精。这相当于两杯红酒(每杯 150 毫升),或一大瓶啤酒(750 毫升),或两杯烈酒(每杯 40 毫升)。

图 1:目前饮酒者的日均消费量

资料来源:世界卫生组织

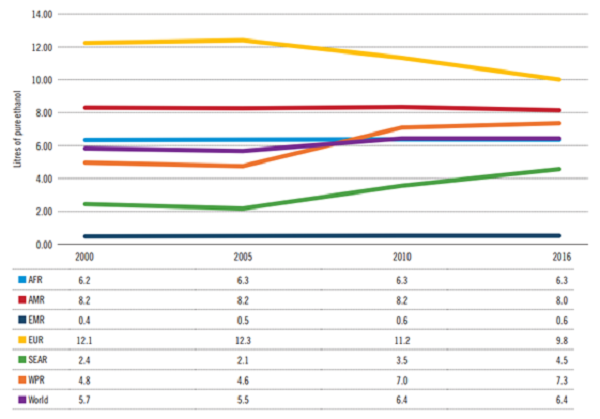

世界各地的酒精饮料消费量不同,中国略高于全球平均水平,但落后于发达国家。

欧洲和美洲是 2016 年人均消费量最高的两个地区,分别为 9.8 升和 8.0 升。我们相信饮酒是许多文化、宗教和社会实践的一部分,并为许多用户提供了感知上的乐趣。人们的富裕程度可能是酒精饮料消费的驱动力。

中国成年人的人均纯酒消费量7.2升/年,低于日韩(9升),北美(10升),英法(12升),饮酒人数的渗透率和人均消费还有很大提升空间

图 2:全球每升纯酒精的人均酒精消耗量 (APC)(15 年以上)的上升趋势

资料来源:世界卫生组织

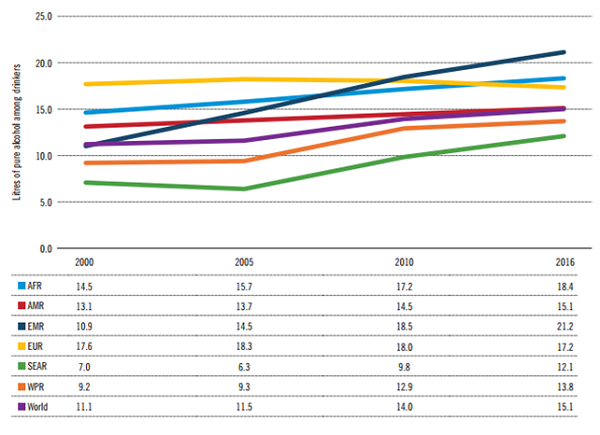

图3:过去20年世界大部分地区饮酒者人均消费量增加趋势

资料来源:世界卫生组织

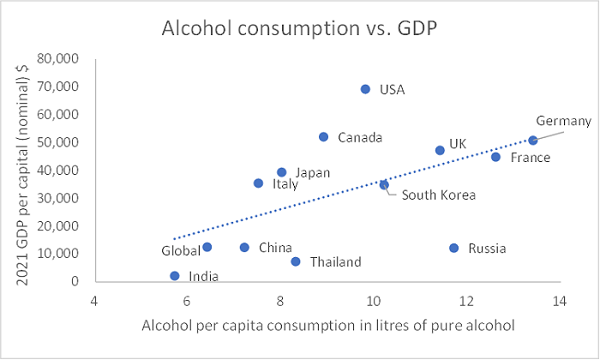

图4:消费水平与富裕水平高度相关,但宗教规制和文化传统除外

资料来源:世卫组织和国际货币基金组织

随着社会变得更加富裕,酒精消费水平有增加的强烈趋势,但穆斯林占多数的国家以宗教为基础禁止饮酒。例如,马来西亚和印度尼西亚处于人均 0.8-0.9 升的极低消费水平。天气寒冷的国家往往消耗更多的酒精饮料,例如俄罗斯(2016 年为 11.7 升)和白俄罗斯(2016 年为 11.2 升)。

当酒类市场在经济发展的背景下得到释放时,增加的可能性尤其大。例如,伴随经济发展,越南的人均酒精消费量在 10 年内增加了 50%到 8.3 升。10年期间,越南的男性饮酒的成年人比例从 46% 上升到 77%,女性从 2% 上升到 2016 年的 11%。

国家的经济财富与更高的酒精消费和所有地区当前饮酒者的更高流行度相关。

饮酒是中国文化的重要组成部分,无数的文学作品都证明了这一点。

酒在许多场合都是必不可少的,包括迎宾晚宴、一路顺风的告别酒、士兵上战场前的送别酒、陶渊明的饮酒诗《东篱下采菊》。俗话说,酒逢知己千杯少。 2016 年,中国的成年人人均消费了 7.2 升纯酒,比 2005 年的 4.1 升增长了 76%。世界卫生组织预计,到 2025 年,中国将进一步将酒精消费量增加到 8.1 升,在 未来10 年内增长 12.5%,主要驱动于经济增长、人口结构变化和消费模式。

世界 15 岁以上人口的人均酒精消费总量从 2005 年的 5.5 升纯酒精上升到 2010 -2016年的 6.4 升水平。

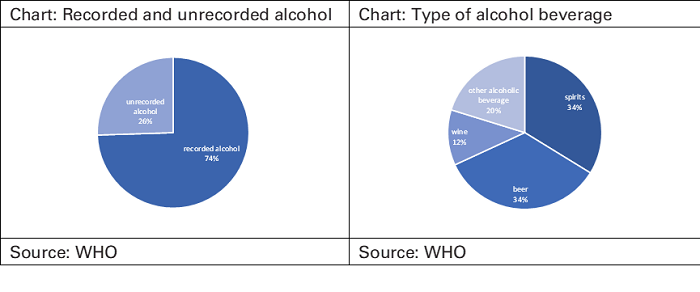

1) 全球消费的所有酒精中有四分之一 (25.5%) 是未记录的酒精形式——即未在国家有关酒精税收或销售的官方统计中考虑的酒精,因为它通常是在正规渠道之外生产、分销和销售的在政府控制之下。在东南亚地区,自制烈酒占酒精消费总量的很大比例(45%)。

2) 在全球范围内,有记录的酒精总量中有 44.8% 以烈酒的形式消费。第二大消费类型的饮料是啤酒(34.3%),其次是葡萄酒(11.7%)。自 2010 年以来,全球范围内的饮料偏好仅发生了微小变化。最大的变化发生在欧洲,烈酒在记录的总消费量中的份额下降了 3%,而葡萄酒和啤酒的份额则增加了。

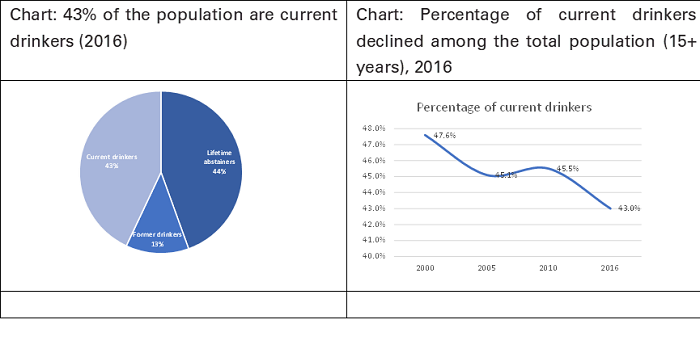

3) 终生戒酒者和当前饮酒者。 2016 年,全球几乎一半的成年人(45%),即 24 亿 15 岁以上的人口,从未饮酒。目前约有 23.5 亿人是饮酒者(他们在过去 12 个月内饮用过酒精饮料),占世界人口的 43%。

自 2000 年以来,全球饮酒者的比例从 47.6% 下降了近 5 个百分点至 43.0%。而中国的饮酒者渗透率增加了近 8 个百分点至 55.8%,主要是由于更多消费者有机会接触到饮酒。

全球酒精政策和干预措施中使用的通用措施。

1) 80 个国家报告已制定国家酒精政策以减少有害使用酒精。国家酒精政策的存在在报告的高收入国家中最高(67%),在低收入国家中最低(15%)。

2) 许可制度是限制酒类供应的最常见手段,47 个国家拥有许可制度,政府至少垄断了一级酒类市场。在拥有酒类许可证制度的国家中,大多数国家报告说分销和销售酒类的许可证数量有所增加。五分之二的国家报告生产酒精的许可证数量有所增加。酒精生产和分销许可证数量的增加集中在低收入国家。

3) 店内和店外购买酒精饮料最常见的法定年龄限制为 18 岁,其次是 21 岁和 16 岁。没有法定最低标准的国家往往是低收入或中低收入国家。

4) 大多数国家对啤酒广告都有某种类型的限制,国家电视台和国家广播电台最常见的是全面禁令。几乎一半的国家报告说对互联网和社交媒体没有限制,这表明许多国家的监管落后于营销技术创新。 35 个国家没有对任何媒体类型的规定。

5) 几乎所有 (95%) 国家都征收酒精消费税,但只有不到一半的国家使用其他价格策略,例如调整税收以跟上通货膨胀和收入水平、实施最低定价政策或禁止低于成本的销售或批量折扣。

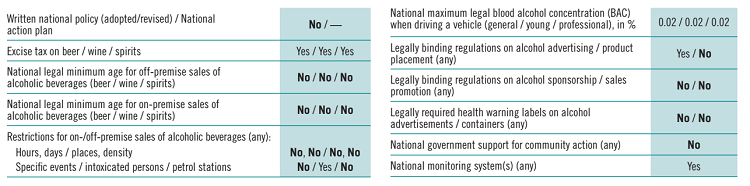

6)与全球其他国家相比,中国对酒精消费的限制较少,这为酒精饮料(白酒和啤酒)企业建立了温和的监管环境。我们认为这是因为 1)人均酒精消费量仅在全球平均水平附近,尚未达到峰值,2)中国文化提倡适度和负责任的饮酒方式。例如,中国不限制在公共场所饮酒,也不禁止在店内/店外销售酒精饮料。

表 1:中国的酒精消费政策和干预措施

资料来源:世界卫生组织

不同地区的趋势不同。

非洲、美洲和东地中海地区酒类消费保持稳定。

欧洲地区酒精消费量从2005年的12.3升下降到2016年的9.8升,其中,该地区四分之三的国家的酒精消费量下降。俄罗斯、摩尔多瓦和白俄罗斯下降幅度最大,主要是经济发展对酗酒习惯的改变,以及2005年以来俄罗斯对酒精饮料生产、流通和零售的立法,广告露出的限制,酒精饮品的税收增加。

西太平洋和东南亚地区人均酒精消费量增加。中国和印度等人口密集的国家表现优异,主要受个人收入增加的推动。

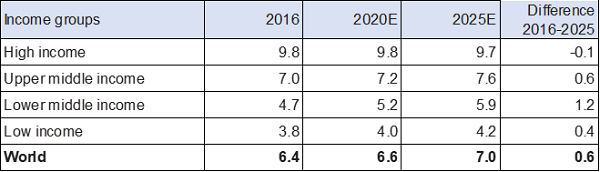

表 2:到 2025 年,中等收入国家的消费增长将最为强劲。

资料来源:世界卫生组织

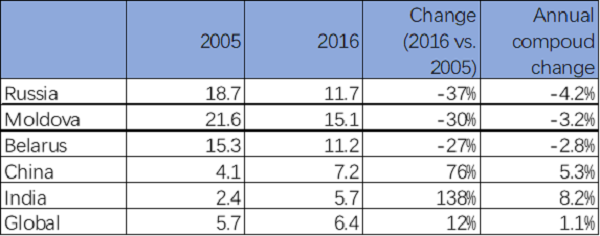

表 3:人均酒精消费量的不同趋势

资料来源:世界卫生组织

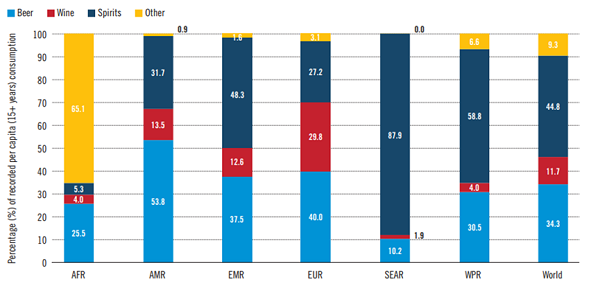

人们消费的酒精类型存在地域差异——啤酒、葡萄酒、烈酒或其他酒精饮料(例如,强化葡萄酒、米酒或其他由高粱、小米或玉米制成的发酵饮料)。

在全球范围内,44.8% 的酒精以烈酒的形式消费,这也是东南亚(88%)、西太平洋(59%)和东地中海(48%)消费最多的酒精饮料类型。

第二大消费饮料类型是啤酒,占全球酒精饮料消费量的34.3%。

其他饮料细分,包括加强酒、米酒、棕榈酒或其他由香蕉、高粱、小米或玉米制成的发酵饮料。

图 5:2016 年人均酒精消费百分比 (APC)(15 岁以上)

来源:世界卫生组织

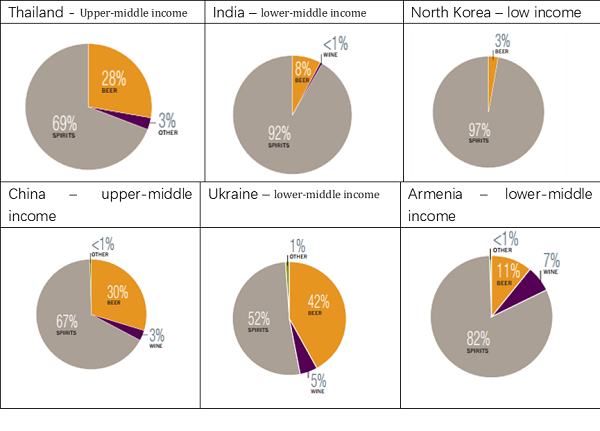

东南亚和东亚地区有烈酒的消费偏好,适用于中低收入国家。相反,高收入国家在啤酒和葡萄酒方面有更多选择,因为它们的啤酒生产能力或葡萄种植传统。这是根据世界银行的人均国民收入将国家分为高收入(10,066 美元或更多)、中高收入(3,256 美元至 10,065 美元)、中低收入(826 美元至 3,255 美元) ) 和低收入(825 美元或以下)。

图 6:中等收入和低收入国家更喜欢烈酒而不是其他类型的酒精饮料

资料来源:世界卫生组织

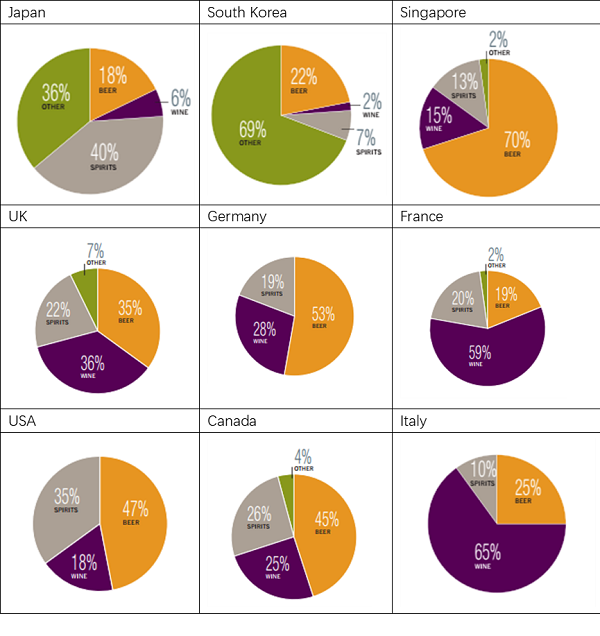

高收入国家有不同的饮酒模式。

欧洲国家更喜欢葡萄酒而不是其他酒精饮料,主要是基于历史传统和葡萄种植。

北美的国家都喜欢啤酒。

图 7:高收入国家青睐葡萄酒和啤酒

资料来源:世界卫生组织

我们的首选是中国白酒中的茅台。

在中国,烈性酒或白酒占酒类消费总量的67%,远高于45%的全球平均水平。据帝亚吉欧称,随着年龄增长,饮酒的消费者越来越多地选择烈酒而不是啤酒和葡萄酒。这是一个长期趋势。

我们看好中国白酒板块的行业竞争格局改善、整合趋势以及消费升级的高端化趋势。

我们看好贵州茅台(600519.SH)营销体制改革。 2022年,茅台将继续加大直销渠道比重,数字化管控渠道,构建结构化产品体系。我们预计 2022 年销售和净利润将增长 18%/20%。我们认为飞天茅台将反映市场供应不足的情况,价格可能在 2022 年下半年上涨。

更多内容请登录本营官网

https://www.acecamptech.com

扫码下载AceCamp App

声明:本平台转载分享的文章,旨在传递行业资讯,版权归原作者所有,如涉及版权等问题,请与我们联系。

日期 | 来源:2022年7月15日 | Acecamp